優秀な人材に報うための原資を十分確保する経営ができているかを問う指標として、経営者は付加価値額および労働生産性に注目すべきだ。

付加価値額の算定式には主に2種類ある。控除法(中小企業庁方式)と加算法(日銀方式)だ。推進する役所およびその想定する企業対象や利用場面が違うのである。

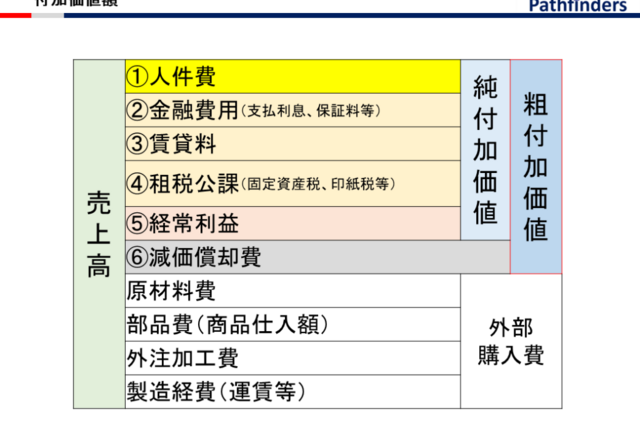

控除法のほうは「付加価値=売上高-外部購入費(原材料費、部品費または商品仕入額、外注加工費、製造経費)」と、比較的シンプルだ(下図参照)。町工場や街のスーパーなどの顧問税理士や信用金庫の担当者が、経費帳を見ながら算出する場面をイメージするとよかろう。

それに対し加算法は文字通り「付加価値=①人件費+②金融費用+③賃借料+④租税公課+⑤経常利益+⑥減価償却費」と、6つほどの項目を足し込むことで算出できる(上図参照)。

投資家や外部アドバイザーが上場企業の有価証券報告書を分析しながら算出する場面がイメージに近いのではないか(ただし今どきの有価証券報告書は、単純に付加価値額を算定できるほど親切ではないが)。

いずれの算出法を用いても共通する重要なポイントは、「付加価値額には人件費が含まれている」ということだ。これが利益額と付加価値額の概念の大きな違いだ。先にも述べたが、利益増大を極限まで追求すると人件費を削る誘惑が生じるが、付加価値増大を追求する分には適切な人件費を確保・増大しようとする意図と全く矛盾しないのだ。

なお、上記に挙げた加算法は「粗付加価値額」の算定式であり、⑥減価償却費を除外すると「純付加価値額」を算出できる。そして控除法で算定される付加価値額と、加算法で算定される(粗)付加価値額は、概念上同額である(先ほどの図参照)。

さらに言えば、「付加価値額÷従業員数」のことを「労働生産性」(または「付加価値労働生産性」)と呼び、従業員一人当たりでどれだけの付加価値を生んだかを示す数値となる。つまり、世の中で「付加価値を上げる仕事をしなきゃね」と話題になりがちなものは、実は数値として算出できるのだ。

この付加価値額というのは管理会計がしっかりしていれば部門毎に算出できる(会社によっては部署毎もしくはチーム毎にまでブレイクダウンしていることもある)。だから何となく「仕事の能率」と混同しがちだが、「生産性」というのは厳密な経営管理数値として捉えることができるのだ。

しかも肝心な点として、付加価値額や労働生産性をよくよく研究すると気づくのは、「単に作業能率を上げても、売上もしくは利益増に結び付かない限り生産性は上がらない」という、極めて当然ながら重要な事実だ。

経営・事業戦略

2021.04.20

2021.12.16

2022.09.28

2023.04.12

2023.07.19

2024.02.21

2024.08.21

2025.01.09

2025.01.22

パスファインダーズ株式会社 代表取締役 社長

「世界的戦略ファームのノウハウ」×「事業会社での事業開発実務」×「身銭での投資・起業経験」。 足掛け39年にわたりプライム上場企業を中心に300近いプロジェクトを主導。 ✅パスファインダーズ社は大企業・中堅企業向けの事業開発・事業戦略策定にフォーカスした戦略コンサルティング会社。AIとデータサイエンス技術によるDX化を支援する「ADXサービス」を展開中。https://www.pathfinders.co.jp/ ✅第二創業期の中小企業経営者向けの「個別指導型」経営塾『羅針盤倶楽部』を主宰。https://www.pathfinders.co.jp/rashimban/

フォローして日沖 博道の新着記事を受け取る

フォローして日沖 博道の新着記事を受け取る