今週、中国第一四半期GDPが発表されました。実質経済成長率6.8%前年比であり、18年政府目標6.5%を上回りました。 そこで中国経済の現状を分析し、中国人民銀行の金融政策を検証することで、中国経済の弱みがないかどうかを検証してみたいと思います。

不動産投資が減速した第1四半期

中国第1四半期GDPの中身を見ると、消費は堅調ですが、インフラ投資、そして金融監督強化で不動産販売が低迷しているようです。

道路や空港などインフラ投資の伸び率が前年同期の23.5%から13%まで縮小しています。

また不動産投資が前年同期19.5%増から3.6%増にまで減速してますが、これは不動産バブルを抑えるために大都市中心に厳しい販売規制を続いているようです。

不動産投資の頭金の比率を高め、また2件目以降投資規制が厳しいようです。また銀行の住宅ローン審査を厳しくしているようです。

消費はインターネット大国らしく、インターネット販売などを合計した社会消費品小売総額第1四半期9.8%前年同期比を高い伸び率です。

アリババなどのネット販売が普及し、ネット決済が一般的になっているようです。

地方からであっても、インターネットを利用して消費財を購入できるメリットを享受しているようです。

何といっても13億人を超える中国人を抱えていることから、これに代わる国は世界にはないという強みがあります。

インフラ投資と鉱工業

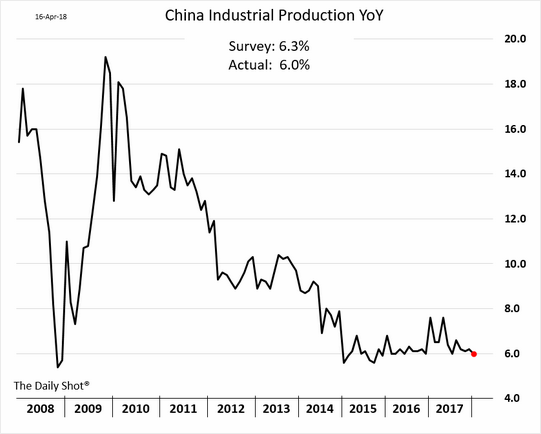

それでは中国の生産現場の状況はどうであるかを、鉱工業生産高の過去10年の推移のグラフ(出所:ウォール・ストリート・ジャーナル紙)を見ましょう。

これを見ると、リーマンショック時(2008~2009年)の急速に落ち込んだ状態から急上昇し、そして現在の6.0%の落ち着いた水準で推移していることが分かります。

リーマンショック後の世界的不景気局面で、中国政府は大規模なインフラ投資中心に景気テコ入れ策を実施しています。

2010年には20%に迫る高い鉱工業生産になっています。そして2015年以降は、いわゆる「新常態」の経済政策となり、巡航速度の経済運営となっています。

但し、後に触れますが、現在米国からかなりの貿易関税を課すという米中貿易戦争の懸念があり、今後の動きに注目せざるを得ません。

中国政府はインフラ投資に注力しているということで、その土台となる鉱工業生産高は、今後堅調に推移するのではと考えます。

8%近辺に達することはあっても、リーマンショック後の景気テコ入れ策と大きく伸びた時代は既に過去ものであると言えます。

一帯一路政策から、海外でのインフラ設備敷設と言う意味では、需要はあるのではと思います。

生産から消費へ?

次に中国人民銀行の預金準備率を見ましょう。下記のグラフ(出所:ウォール・ストリート・ジャーナル紙)は過去10年間の預金準備率の推移を示しています。

中国人民銀行は今週17日に17%から16%に引き下げました。預金準備率とは、中央銀行が市中銀行から預かる預金の比率です。

金融監督の強化で苦しくなった中小銀行の資金繰りが苦しくなっていることへの支援対策と見ることができるでしょう。

こちらにも不動産投資規制の強化の一端が出ているのではと思います。「新常態」の経済成長の中国でも、かなり苦しい中小企業が出てきている、そして不動産投資にも陰りが見え始めてきていると言えます。

それは産業の構造的変化の過渡期にあり、生産一辺倒から、自国内での消費を喚起する構造への移行期ではないかと思います。

そのために、過剰生産の鉄鋼生産現場などは今後、徐々に生産減少へと向かう懸念があると言えます。

それが預金準備率の低下となって表れてきている側面が考えられるので、注意して見て行きたいと思います。

次のページアメリカとのにらみ合い

続きは会員限定です。無料の読者会員に登録すると続きをお読みいただけます。

-

会員登録

(無料)

会員登録

(無料)

-

ログインはこちら

ログインはこちら

関連記事

2009.02.10

2015.01.26