事業計画における資金調達のサブセクション。

■ 1~3ヶ月の短期的な資金繰りが厳しい時に助成金に期待する

創業や中小企業支援のための助成金は数多くあります。

・ 厚労省の中小企業基盤人材確保助成金

・ 中小企業基盤機構の事業化助成金

・ 東京都中小企業振興公社の新製品新技術開発助成事業

・ 経済産業省の新連携

しかし、助成金の問題は

・キャッシュは先出し:

設備投資や経費購入の時点では会社がキャッシュ支出を一時的に負担して

先出ししなければならない。

・とにかく時間がかかる:

助成金が入金されるのは申請から最低でも3-4ヶ月。

6ヶ月以上の助成金も。

・手間もかかる:

書類作成や面談出席に工数がかかり、

キャッシュインフローにつながりやすい営業タスクや技術開発タスクなどの

本来やるべきタスクに手が回らないリスクがあります。

補助金申請タスクを担当する者が営業タスクや技術開発タスクを

担当していなくて、本業に支障が出ないのが理想ですが、

多くのベンチャーの場合、トップ営業マンの社長しか

補助金申請タスクを担当できないのが現実でしょう。

したがって、助成金は1-3ヶ月などの短期の資金繰りには向かないのです。

■ 1~2ヶ月の短期的な資金繰りとエクイティファイナンスを混同する

資金切れ寸前の土壇場で、VCやエンジェルからのエクイティ投資を探る企業がありますが、あまり得策ではありません。

VCは運転資金が不足しているような企業はそもそも相手しないので、時間をムダにします。

エンジェルから救済してもらったとしても、株式の発行価格や持株比率などで不利な条件を呑まされることも多い。

本来、エクイティファイナンスは中長期的な業務提携や会社の経営権の文脈で考えるべきであって、1-2ヶ月レベルの一時的な資金繰りとは分けて考えるべきです。

さもないと、一時的なピンチのために会社の中長期的な将来に禍根を残します。

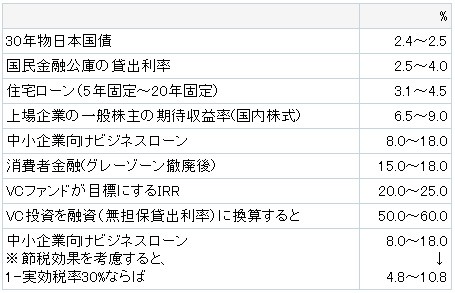

■ 金利の感覚が鈍い

世の中の金利がどれくらいの利率なのかについて感覚が弱く、

過度に借金を怖がったり、過剰な借金やエクイティ投資を受けてしまう経営者がいます。

貸出利率やエクイティ投資の利率を各種の金融商品と大雑把に比較すると:

つまり、

・ 各種の金融商品と比べると、

国民金融公庫の貸出利率がいかにおトクか

・ 住宅ローンとビジネスローンを比べると、

中小企業よりサラリーマンのほうが信用力が高い

・ VCファンドの利率の高さを考えると、

VCのベンチャーに期待するハードルがいかに高いか

次のページ上級者の使うテクニック

続きは会員限定です。無料の読者会員に登録すると続きをお読みいただけます。

-

会員登録

(無料)

会員登録

(無料)

-

ログインはこちら

ログインはこちら

事業計画

2008.10.22

2008.09.10

2008.06.22

2008.06.06

2015.08.03

2015.07.30

2015.07.27

2015.07.23

2008.02.21