米中貿易摩擦が過熱化してきており、その解決の糸口が見つからないように思えます。

あおりを食らう世界経済

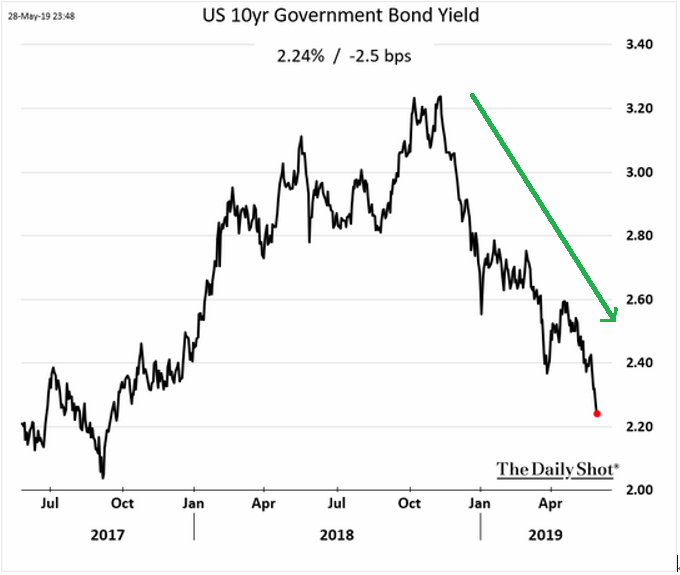

株式市場が冷え込み、投資家はどうしても債券に資金を移動させるリスク回避姿勢を示すことになります。下記グラフ(出所:ウォール・ストリート・ジャーナル紙)をご覧ください。米長期国債10年の3年間の利回りを示しています。

これを見ると、米中貿易摩擦の過熱化と共に、リスク回避傾向が顕著になり、利回り低下の動きに繋がっています。去年の10月頃には3.20%を上回る利回りになっていたのが、現在では2.20%近辺まで低下し、実に1.00%の利回り低下の動きになっています。

株式市場と債券市場の双方のグラフを見比べてみると投資家資金の動きを推測することが出来ます。経済のファンダメンタルズが良いと、一般的には金利上昇の動きになります。

今回は、政治的不安感が相まって、米中貿易摩擦の結果、米中双方の貿易額が今後顕著に落ち込み、それぞれの経済にダメージを与えてしまいます。そしてそれはサプライチェーンでつながったグローバル経済全体に影響を及ぼすという悲観的経済の見通しになってしまいます。

FRB(米連邦準備理事会)も、米中貿易摩擦の影響を心配する声が上がっており、FOMC(米連邦公開市場委員会)メンバーも見解が分かれています。しかし、トランプ大統領の主張する利下げ実施を支持するメンバーが増えているような印象が最近は強いのではないかと思います。

筆者は、短期金利先物(3ヶ月物)の水準で、今後FRBが利下げを実施するかどうかの判断の目安にしています。それによると、12月限2.19%、来年3月限1.985%まで、利回り低下の動きになっています。

現在のフェッド・ファンド・レート(FF 金利(政策金利))上限金利は2.50%となっています。つまり、現在の短期金利水準は、年末までに0.25%を実施し、そして来年3月頃にはもう一度0.25%の利下げを実施する水準にまで、短期金利の利回りが低下してきています。

短期金利ディーラーは、来年3月頃までに2回の利下げをするのではと読んでいると言えます。

G20大阪サミットに注目

トランプ政権は今後何らかの解決策をとらないと、米国経済の冷え込み、そしてグローバル経済の経済の冷え込みが予想されます。そして、それは中国も同様です。現に中国5月製造業PMI:49.4と50を下回ってきています。

中国上海総合指数も2,900水準で、昨年の3,000を上回る水準には戻っていません。6月下旬に予定されているG20大阪サミットで、米中首脳会談が予定されており、その結果に市場は注目することになります。

続きは会員限定です。無料の読者会員に登録すると続きをお読みいただけます。

-

会員登録

(無料)

会員登録

(無料)

-

ログインはこちら

ログインはこちら

関連記事

2009.02.10

2015.01.26