日本経済が気になる今日この頃、最近の経済指標と長短金利の動きがその参考になるのではと思います。 その数字を検証すると、本当にこのまま10月の消費税引き上げについ進んでよいのかと疑問を抱きます。 今回はそんな日本経済の話をしましょう。

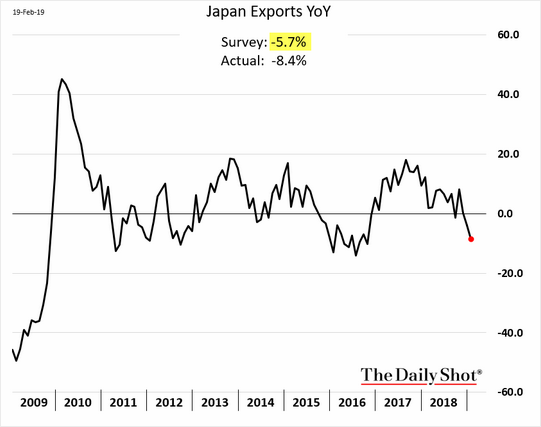

下記のグラフ(出所:ウォール・ストリート・ジャーナル紙)は過去10年の輸出の推移を示しています。

これを見ると2017年から減少の道を辿っているのがわかります。

実際、2月20日に発表された1月貿易収支を見ると約1兆4000億円の赤字となっています。

また、製造業では米中通商交渉の結果を見守る動きがあり、総じて悲観的です。中国と日本は製造業において、部品の供給国として密接にかかわっているのです。

特に半導体メーカーは、売り上げの落ち込みを心配するところがあり、実際に今期の売り上げ減という結果になっているところが散見されます。

悲観的な数字が出てくると、結果として、一般消費者はどうしても財布の紐が固くなります。

新聞紙面をみると、唯一踊っているのは、消費税引き上げに伴うキャッシュレス決済に関連する業界であるように推察されます。

2%消費税ポイント還元を狙ったフィンテック関連のIT決済業者のコマーシャルを毎日テレビで目にしますよね。

秋の消費税引き上げ時期に向けて本当に経済の好転が見られるか、筆者は少々疑問を持ちます。

日本の金利推移から見る経済状況

それでは、次は金利の動きを見ましょう。

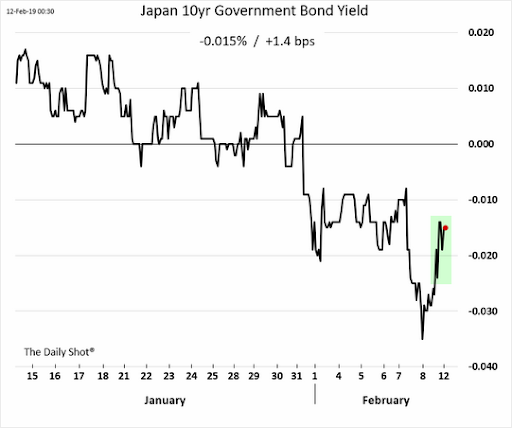

下記の2つのグラフ(出所:共にウォール・ストリート・ジャーナル紙)は日本の金利体系を示しています。

まず1つ目のグラフは、日本国債10年の利回り推移を示しています。

日銀は「イールドカーブコントロール」と称して、10年国債金利をゼロ水準に安定させる金融政策をとっています。

昨年一時期金利が上振れする局面では、0.10%以上の利回り水準を容認する場面もあり、金利がいよいよ上昇する局面になるのではと想起しました。

しかし今年に入ってからは、ご覧のように10年債はマイナス水準に沈んでいます。トレンドの状況からも、マイナス圏を進行する局面に現在はあるように見えます。

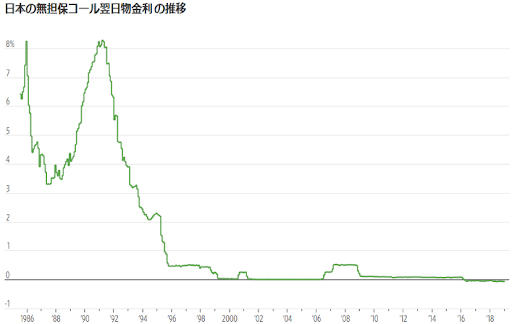

2つ目のこちらのグラフは、日銀と民間銀行の日々の資金のやり取りを示す無担保コール金利の推移を示しています。

1986年からのデータですが、2000年に入ってからは、ゼロ金利政策が短期金利でも続いていると言えます。

日銀は2%の物価目標を掲げていますが、短期金利の動きを見ていると、デフレ経済がまだまだ続いているのではと思ってしまいます。

このことを踏まえてか、将来の政策金利の市場予想を示す翌日物金利スワップは年内の利下げさえ織り込み始めたようです。

さらに市場の期待インフレ率を示す指標は3年ぶりの低水準となっています。

生鮮食料品、生活必需品の物価の上昇率も著しく伸びていることから、その結果として、国民が物価上昇を実感することになるのではと筆者は考えています。

次のページ今後の日本経済の不安点

続きは会員限定です。無料の読者会員に登録すると続きをお読みいただけます。

-

会員登録

(無料)

会員登録

(無料)

-

ログインはこちら

ログインはこちら

関連記事

2009.02.10

2015.01.26