2019年10月から消費税が10%になることに伴い、軽減税率制度が導入されます。軽減税率とは、増税後も飲食料品などの税率を8%に据え置くことで税負担を軽くしようという制度のこと。 しかし、その商品が軽減税率に該当するか否かについては細かい規定があり、分かりにくさが指摘されるなどの課題を抱えています。国税庁は個別の事例を紹介した「Q&A」を公開し、その対策を行っていますが、いざ蓋を開けてみればさまざま問題が出てくることは避けられないでしょう。 軽減税率とは、どのような制度なのか? なぜ、分かりにくいのか? そして、軽減税率により減少する税収入分をどう確保していくのか。こうした点を踏まえ、軽減税率についてご紹介しましょう。

低所得者層救済の名目で誕生した「軽減税率制度」

軽減税率制度の対象品目は、大きく以下の二つになります。

【1】酒類・外食を除く飲食料品

【2】定期購読規約に基づく週2回以上発行される新聞

増税になれば低所得層の生活が苦しくなることが予想されるため、生活必需品である飲食料品と、公共財である新聞代だけは8%に据え置きしようという政策から、軽減税率は決定されました。

高い税率水準のヨーロッパでは複数税率を採用している国も多く、これを参考にしつつ決定されたと言います。しかし、そのヨーロッパに至っても、商品によっては標準税率なのか軽減税率なのか分けるのが難しく、裁判にまで発展した例もあるほど。軽減税率の適用範囲の設定はとても難しいと言えます。

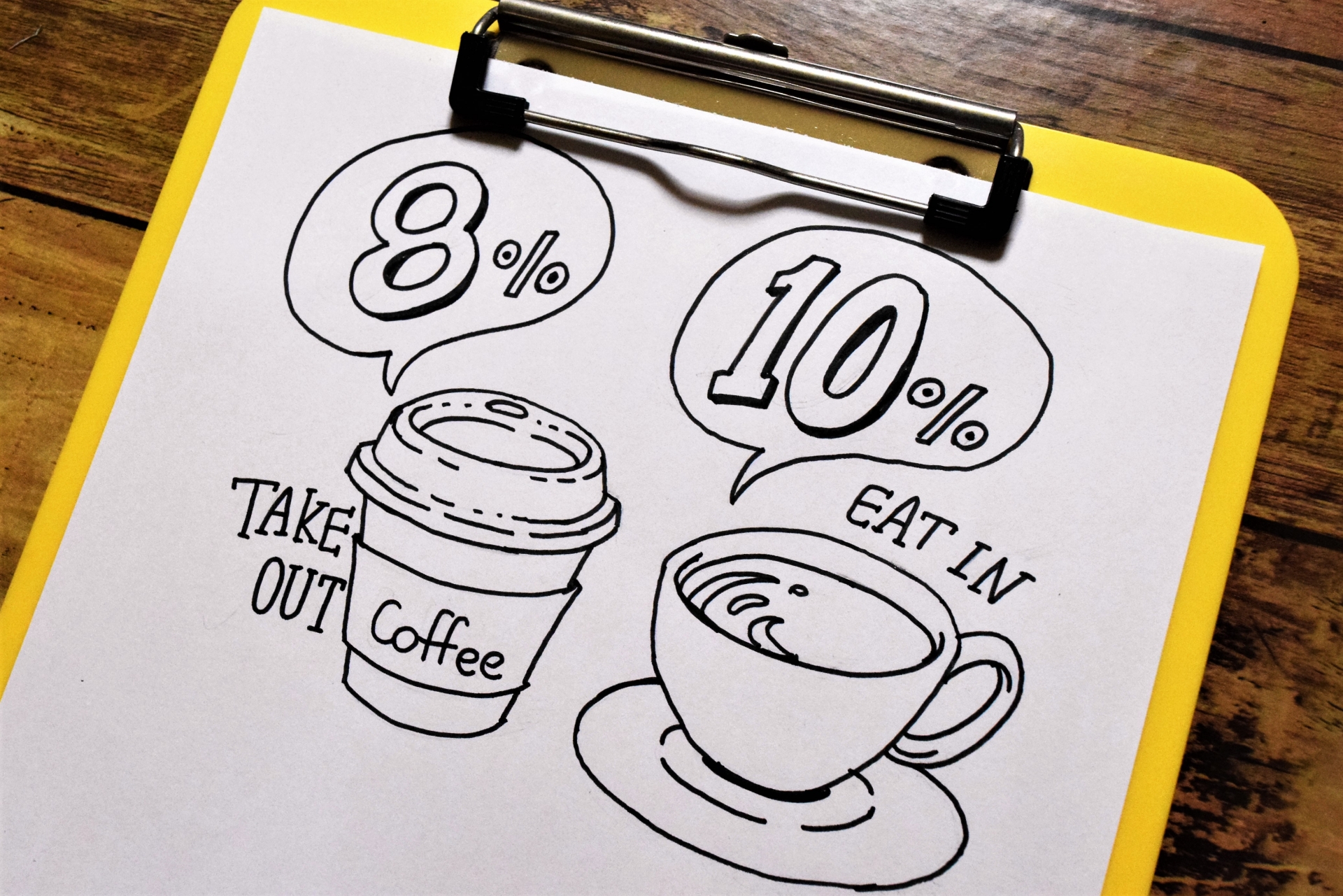

持ち帰りは8%、店内飲食は10%の、摩訶不思議なナゾ

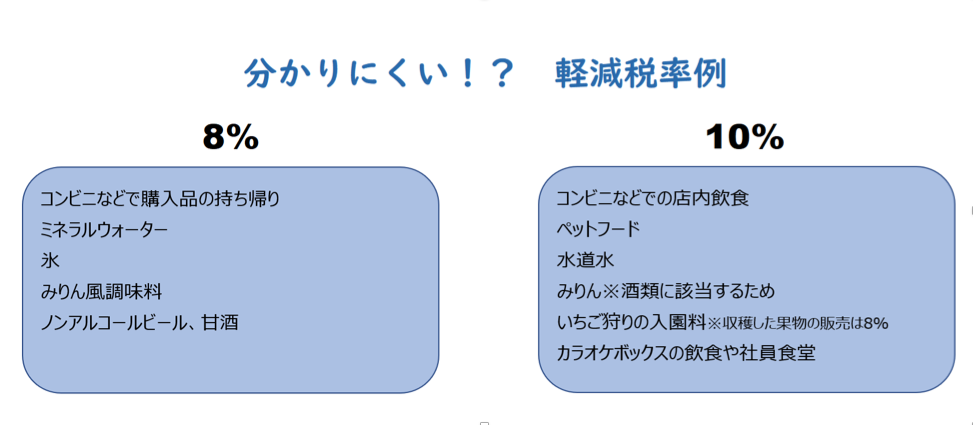

「軽減税率対象の飲食料品」の定義とは、酒類を除く飲食品で、おもちゃつきお菓子のような一体資産を含むとしています。

また、外食やケータリングなどは、軽減税率の対象品目には含まれません。外食は消費税10%ですが、テイクアウト(飲食料品の持ち帰り)や出前・宅配等は、消費税8%のままになります。商品や、購入先での店内飲食の有無などスタイルが多様化している今、軽減税率制度を分かりにくくさせていると言えるでしょう。

たとえば、コンビニを想定してください。もし店内にイスやテーブルがあっても、飲食禁止と明示し、実際に飲食させなければ消費税8%が適用されますが、イートインスペースがある店舗ならば、商品を売る時に持ち帰りか店内飲食なのかを確認し、

●持ち帰りであれば消費税8%

●店内飲食であれば外食扱いで10%の税率で、清算する必要があります。

またおもちゃつきお菓子のような商品は、1万円以下(税抜き)の商品で食品の価格の占める割合が3分の2以上の場合、消費税8%となります(それ以外は標準税率となります)。

キャッシュレス決済で、ポイント還元の支援策も

このような細かい規定により、最も困惑しているのがスーパー等の小売りや卸売業、レストランなど飲食店でしょう。

10%と8%の税率が混ざり合うなかで、どのように決済していくのか、レジや管理システムの変更等、その対応に追われることは必至で、事務処理は煩雑になります。

税制改正関連法では、売り上げ・仕入れ商品ごとに異なる税率や税額を記載する請求書・インボイスを導入することも決まっています。

また、政府は増税にあたり、中小の小売店などでキャッシュレス決済をするとポイント還元をする支援策を検討しており、制度導入までにさまざまな動きが出てきそうです。

次のページそもそも消費税の目的とは? 1兆円の不足分はどうする?

続きは会員限定です。無料の読者会員に登録すると続きをお読みいただけます。

-

会員登録

(無料)

会員登録

(無料)

-

ログインはこちら

ログインはこちら

関連記事

2009.02.10

2015.01.26