同じ品質の製品であっても、ブランド付きの製品にはついつい高い値段を払ってしまうもの。ノーブランド製品以上の価格で買わせてしまうブランド力が強いのはどの企業なのだろうか。電機メーカーを例にして比較してみた。[森田徹,Business Media 誠]

非常にざっくりとした説明をすると、ただ小綺麗なだけの紙袋を市場に流通させれば100円で売れるところ、ブランドAの紙袋なら150円、ブランドBの紙袋なら200円で売れるとすると、製品1単位当たりのブランド力はブランドAが0.5、ブランドBが1.0となる。

また、ブランドAの売り上げが年9億円、ブランドBの売り上げが年5億円とすると、ブランドAによって1年間に得られる超過収益は3億円、ブランドBによって1年間に得られる超過収益は2.5億円となる。これをリスクフリーレート(※)で割ると永続的なブランド価値が算出できるという考え方だ。現在の長期金利(1.40%)をリスクフリーレートとして用いると、ブランドAの価値は214億円、ブランドBの価値は179億円となる。

(※)リスクフリーレート……理論的にリスクが皆無か極小の投資案件に対する期待利回り。

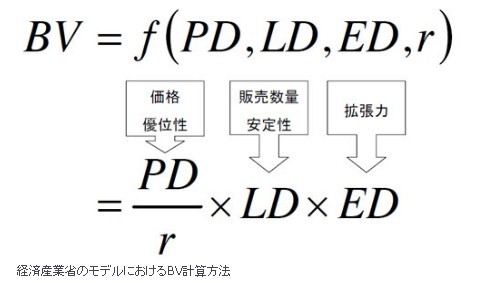

経済産業省のモデル(PDFファイル)では、ブランド価値をプレステージ・ドライバー(PD)、ロイヤリティー・ドライバー(LD)、エクスパンション・ドライバー(ED)の3要素をもとに算出している。

PDではブランド以外の要因を取り除くため、超過収益にブランド起因率(営業費用に占める広告宣伝費の比率)をかけ、さらに原価をかけている。LDはブランド収益の安定性、EDはブランド収益の拡張性を計算したもの。

とはいえ別にブランド全体を買収するわけではないので、我々の感覚としてはブランド1単位当たりの超過収益率(原価ベースではなくノーブランド製品価格ベースだが、前述のブランドAの0.5、ブランドBの1.0といったもの)を「ブランド力」として見た方が分かりやすいだろう。

そこで今回は「ブランド力」を定量的に感じるために、「LVMHグループ(LVMH モエ ヘネシー・ルイ ヴィトンS.A.)の2009年中間期決算書(PDFファイル)から傘下のブランドのブランド力を比較してみよう!」と思ったのだが、穴が空くほど決算書を読んでも各ブランドのセグメント別収益が載っていない。仕方がないのでここは庶民らしく、ちょうどいいところでデータがそろっていた電機メーカーのブランド力を比較することにしよう。

電機メーカーのブランド力

ここでは1999年から2003年の財務データを用いて、PDの計算で原価をかける前のデータ(売上原価に対するブランドの超過収益率×ブランド起因率)を計算してみよう。比較するのは、東芝、松下電器産業、キヤノン、シャープ、日立製作所、ソニー、三菱電機、日本電気、松下電工、富士通の10社である。

続きは会員限定です。無料の読者会員に登録すると続きをお読みいただけます。

-

会員登録

(無料)

会員登録

(無料)

-

ログインはこちら

ログインはこちら

関連記事

2009.08.18

2009.08.20

フォローしてITmedia ビジネスオンラインの新着記事を受け取る

フォローしてITmedia ビジネスオンラインの新着記事を受け取る