インターネットを活用し低価格で生命保険を提供するライフネット生命保険。既存生保に対する問題意識から生まれた同社は、ネット専業の保険会社として幾多の障害を乗り越えて事業開始に至っている。規制にがっちりと守られてきた保険業界に風穴を開けた同社の誕生秘話を探る。

目標は明確である。従来の生命保険料を半額程度にまで抑える。しかし、そんなことが簡単にできるのだろうか。

「確かに簡単ではないかもしれません。だからといって可能性がないかといえば、決してそんなことはないのです。私は生命保険業界に長年いましたから、そのコスト構造は知り尽くしています。どこを、どうすればコストを下げられるのかもわかっていました。ただ、以前はそのためのインフラがなかったのです」

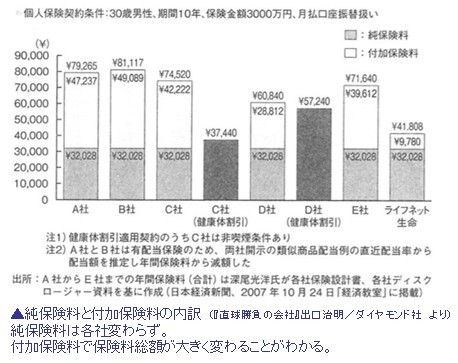

あまり知られていない事実だが、保険料はベーシックな純保険料と付加保険料に分けることができる。どの保険会社を選んでもベースとなる純保険料はほぼ同じなのだ。

「細かな条件、たとえば健康状態などによって多少の違いはありますが、仮に30歳の男性を想定した場合は、我々のような新興保険会社も日本最大手の保険会社でも純保険料は基本的に同じです。にもかかわらず最終的に保険料に大きな違いが出るのは、付加保険料に差があるからです」

では、付加保険料の違いはどこから出てくるのだろうか。違いは保険を販売するためのコストから生まれる。セールスパーソン、いわゆる保険の外交員を大量に雇い、主要都市に立派なビルを建て、さらに全国津々浦々を網羅する営業所ネットワークを作れば、当然コストはかさむだろう。

「実際、これまでの保険では付加保険料の6割は販売経費などで、残りの4割がコンピュータでの契約維持・管理費。ここでどれだけコストを削れるかが、保険料半額を実現するためのカギとなるわけです」

そこでインターネットの出番となる。セールスパーソンの業務は、インターネットで代行可能。もちろん、その場合は顧客が自らウェブサイトにアクセスして、入力などさまざまな手続きを自分ですることになる。セールスパーソンが自宅まで来てくれて、手続きを代行してくれることを思えば面倒かもしれない。至れり尽くせりのサービスこそないものの、手続きをネット経由で自らこなせば保険料は半額になる。選ぶのは顧客の自由だ。

「開業前にいろいろな調査を行いました。その結果、我々がメインのお客様と考える20代の人たちはネットで買えないものはないと考えている。それなら保険だって買ってもらえるはずでしょう。あとはどこよりも良い商品、サービスを我々が提供すればいいわけです」

ただし、保険業法の厳しい縛りを受ける免許事業である。保険をインターネットで販売する、そんな大胆な考え方を金融庁がすんなりと認めてくれるのだろうか。

次のページ『ライフネット生命保険株式会社 関連リンク』

続きは会員限定です。無料の読者会員に登録すると続きをお読みいただけます。

-

会員登録

(無料)

会員登録

(無料)

-

ログインはこちら

ログインはこちら

FMO第23弾【ライフネット生命保険株式会社】

2009.05.26

2009.05.19

2009.05.12

2009.04.28