全国に10カ所、日本最多の地方拠点を持つのがフューチャーベンチャーキャピタル社。京都に本拠地を置く独立系ベンチャーキャピタルだ。後発、小規模ゆえに考え抜かれた同社の戦略展開の秘密に迫る。

「ただし絶対に錯覚してはならないことが一つあります。キャピタリストである自分の方が、経営者より偉い、なんて思う人間がたまに出てくる。これだけは常に戒めないといけない。これ以上ない厳しい状況の中で創業して、何度も潰れそうになる危機を死ぬ思いで乗り切ってきているのが経営者です。圧倒的に彼らの方がすごいんです。そのすごさをきちんと尊敬できること、相互信頼はそこからしか生まれません」

キャピタリストとして求められる資質を聞けば聞くほど、それがいかに稀有の人材であるのかがよくわかる。ベンチャーバブルの頃にお金の運び屋のような働きをしていた有象無象のベンチャーキャピタル営業マンとは根本的に違うのだ。

ましてや、マクロな環境はいま悪化する一方である。類いまれな技術力を持ち、順調に成長しているベンチャーでさえも上場にこぎ着けるのは非常に厳しい。

「我々ベンチャーキャピタルにとってはイグジットをどうするのかということがいま、大きな経営課題となっています。さまざまな要因が重なりあってベンチャーマーケットは低迷を続けている。だから上場できる確率はぐんと下がり、仮に上場できても株価が上がらない」

まさにダブルパンチといえる状況だ。これがベンチャー先進国のアメリカであれば、M&Aや未上場での売却もイグジットの現実的な選択肢となっている。

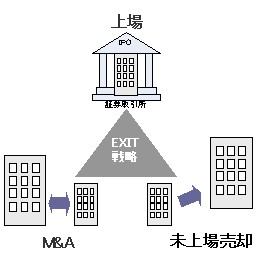

▼イグジットパターン

ベンチャー市場への上場から大企業へのM&Aや未上場売却などイグジットは多様化している。

「IT系であればGoogleによる買収という明確なゴールがある。日本でも製薬会社などには、そうした動きが一部に出始めてきました」

ただし、こうした動きが本格化するのはこれからのことだろう。時間を買うためにベンチャー企業を買収しようという考え方は、日本ではまだ一般的ではない。

「すべてのベンチャーが上場を目指さなければならないかといえば、そんなことはない。社長がどういう人生を送りたいのか。会社をどう育てていきたいのか。経営者の考え方次第なのです。ただし成長を、それも速い成長を求めるなら上場が魅力的な選択肢であることに変わりはない」

FVC自らが上場を選んだのも、成長を求めるからこそ。短期間での成長を求めるのならリスクを取らざるを得ないのだ。

「状況は決して楽観できるとはいえません。しかし、我々は東京ではなく地方というブルーオーシャンを選び、敵のいないところで戦うランチェスター戦略を採ってきた。これまでが種まきの時間だったとすれば、これから芽が出てくるはずです」

次のページフューチャーベンチャーキャピタル株式会社

続きは会員限定です。無料の読者会員に登録すると続きをお読みいただけます。

-

会員登録

(無料)

会員登録

(無料)

-

ログインはこちら

ログインはこちら

FMO第15弾【フューチャーベンチャーキャピタル株式会社】

2008.10.14

2008.10.07

2008.09.30

2008.09.22