日本銀行は先月末に金融政策決定会合を開催し、金融政策の方向性をより明確化しました。一つはフォワードガイダンスの導入と、もう一つは、これまでの量的・質的金融緩和に弾力性を持たせたことです。今回のレポートでは、これらの金融政策に言及します。

量的・質的金融緩和の変化

長期金利については、指標となる10年国債の利回りをゼロ金利程度で推移するように、長期金利を買い入れるとしています。(イールドカーブ・コントロール)しかし、黒田総裁は、その上限を2倍程度まで容認する発言を記者会見の場で披露しました。

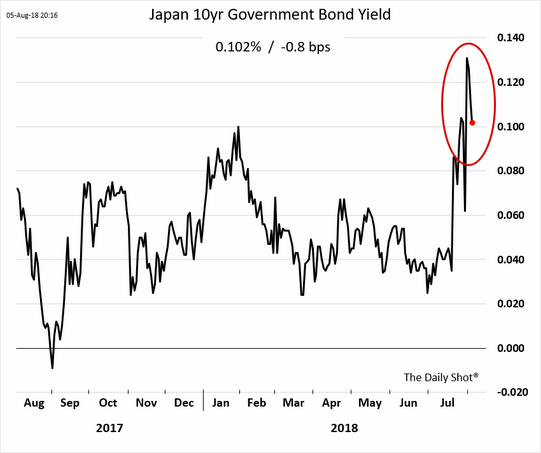

下記グラフ(出所:ウォールストリートジャーナル紙)は10年債利回りの推移を示しています。今年は年初0.10%近辺まで利回り上昇を示しました。その後概ね0.05%程度で推移し、直近再び0.10%近辺まで上昇していました。

日銀は、指値オペという金融調節方法を取り(国債を日銀の希望レートで無制限に購入する手法)、金利上昇を許さない意図を示しました。金利が上昇しやすい環境になっていたことから、無用の憶測を避けるために、黒田総裁自身の口から10年国債上限を0.20%程度まで容認すると発することにしたようです。

金融機関は超低金利政策から、稼げない構造になってしまっています。そのことから、長期金利上昇を若干容認することで、銀行の収益が改善することを意図したとも言えます。しかし、わずか0.10%容認程度では、収益改善とは行かないことは自明。逆に金融機関は住宅ローン金利引き上げなどの措置に動くのではとの観測が強まっています。

どうしても金融機関としては、海外の債券投資つまり高利回り債券投資に向かうことになります。米国債10年で3%程度の利回りが期待されます。日本国債の話に戻すと、今後は0.20%程度まで上昇することが予想されます。0.20%近くになると、再び黒田総裁からそれ以上の容認発言が出てくるのかもしれません。0.20%程度で指値オペ出動の策が取られるかに注目です。

そのほか、ETF(上場投資信託)の購入については、日経平均銘柄からTOPIX連動型の割合を増やすとして、引き続き株式購入を続ける意図を示しています。

まとめ

金融機関に優しい長期金利若干上昇容認の内容ですが、やはりインフレ目標2%にはるかに届かないインフレ状況から、低金利政策堅持の金融政策を明確にしたのでしょう。少なくとも来年10月の消費税引き上げ以降まで、低金利政策が続くことになります。

これにより、金融界全体、特に株式市場にとっては、堅調に幅広い業種で右肩上がりの株価推移が予想されます。株式市場を活況にすることで、資本市場で企業の資金調達をしやすくする環境が整います。

企業の収益力向上は、その先に位置する企業の従業員の消費意欲向上となります。投資家の消費意欲も上がるでしょう。為替については、ドル金利は上昇傾向持続、円金利は引き続き低金利で安定し、金利差から見れば日米金利差拡大方向に向かうことになり、ドル円の上昇傾向は明確です。

投資家の皆さんは、国内株式市場に投資してもよし、そして海外の金融商品に投資しても、為替差損を被ることのない投資環境が続きます。国内外の投資には良い環境が続く見通しです。

続きは会員限定です。無料の読者会員に登録すると続きをお読みいただけます。

-

会員登録

(無料)

会員登録

(無料)

-

ログインはこちら

ログインはこちら

関連記事

2009.02.10

2015.01.26