米国が世界経済の中で一人勝ちのように筆者には映ります。米国は経済成長率つまり直近第2四半期GDP(国内総生産)速報値4.1%前期比年率と非常に良い数字です。

ドル金利が新興国の為替に大きな影響を

経済成長率と共にインフレ指標として注目される消費者物価指数は6月2.9%前年比、コア2.3%前年比と、FRB(米連邦準備制度理事会)のインフレ目標2.0%を大きく上回ってきていまして、金融市場は今年も利上げは少なくとも2回0.25%毎を予想しています。

更に来年以降も利上げセッションが続くと予想しています。現在の政策金利フェッド・ファンド・レート(FF Rate)の上限金利2.00%であり、再来年には最終的に3%以上の水準に軟着陸させることを目論んでいるように思います。

そして中国はやや不安材料が出てきている兆しがあり、第2四半期GDP:6.7%前年比とその成長率が停滞する予想も出ているようです。そんな中、米中貿易摩擦から大きく経済が成長する方向に向かわせることは難しいのではとの観測が強まっています。

米国経済成長の結果、ドル金利は上昇を続ける傾向にあります。長期金利指標米国債10年金利は現在2.97%と3%に近づく動きにあるようです。年末には3%を超える動きが定着してくるのではと筆者は見ています。

ドル金利高の結果、ドル高傾向を維持しているように思います。その結果、大きな負担になっているのが新興国経済。株式市場、債券市場そして為替市場でその下落が目立っています。特にその影響が大きいのがアルゼンチンとトルコです。

アルゼンチンの場合

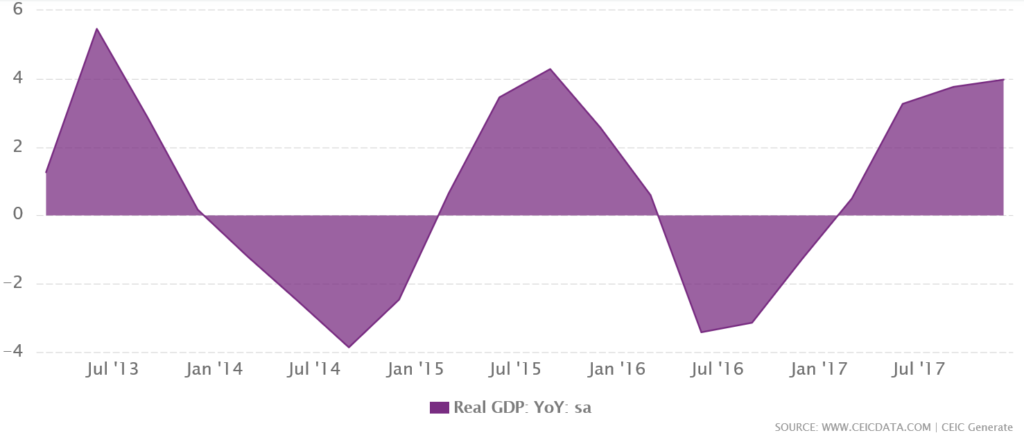

昨年まで上下の波の変動が大きな経済成長を示していました。下記のグラフ(出所:CEIDデータ社)は、2013年からの経済成長率を示しています。これを見ると、とんでもない経済成長率の過程を示していると言えます。

プラス成長とマイナス成長がほぼ2年毎に起きていて、昨年度のGDPは3.9%とプラス成長でした。それが今年度に入ると一転マイナス成長となってしまい4月-0.6%、5月-5.8%となっています。こんなことがどうして起きているのでしょうか。

それは米国の金融政策の結果のドル金利高、ドル高による影響のためです。現在アルゼンチンのインフレ率は30%、そしてドル高/アルゼンチンペソ安の結果、輸入品30%となっています。アルゼンチン中央銀行の政策金利は40%と、主要先進国ではあり得ない高金利となっています。

物価高を抑えたいアルゼンチン政府と中央銀行の意図がにじみ出ています。国内物価を抑えることが出来たとしても、アルゼンチンが国外から借り入れている資金の返済ができません。アルゼンチンペソは、今年4月に1ドル=20ペソの水準でしたが、7月には28ペソ水準と大幅にペソ安と急落しています。これでは為替と金利高のダブルパンチです。

困ったアルゼンチン政府は、500億ドルの融資をIMF(国際通貨基金)に要請し、受理されています。アルゼンチンとしても、IMFに公約している対GDP比で2017年度3.8%財政赤字を2020年までに均衡させる必要性があります。早急にインフレ率を低位で安定させ、経済成長率を上向かせる必要があるでしょう。

幸いペソ安で主力産業である牛肉輸出は恩恵を受けますので、中国がそのあたりに食指を動かしており、したたかさを見せています。アルゼンチンとしては国債利回り上昇が負担となっており、自転車操業的な融資を受けたくはなく、その金融手腕を問われることになります。

グラフの通り、2年後には経済急上昇となることを期待したいところですが、一投資家の立場としては、リスクは極めて高く心臓に悪いと感じます。長い投資期間でゆったりと構えないとこのような国債には投資できないでしょう。

次のページトルコの場合

続きは会員限定です。無料の読者会員に登録すると続きをお読みいただけます。

-

会員登録

(無料)

会員登録

(無料)

-

ログインはこちら

ログインはこちら

関連記事

2009.02.10

2015.01.26