前記事「つみたてNISA。低コスト投資信託の選定と長期運用のメリットとは」でご紹介した通り、「つみたてNISA(少額投資非課税制度)」をはじめとする国の新制度には、税制優遇など多くの利点があります。 「資産を貯める」から「資産を育てる」にマインドが変化している昨今、これらの新制度を有効活用して資産形成にはずみをつけていきたいものですが、まだまだそのメリットは広く浸透していないようです。 そこであらためて、「NISA」「つみたてNISA」それぞれの特長、メリット、注意点について解説します。

幅広い銘柄を自由に選べる「NISA」

2014年にスタートし、4年目を迎えた「NISA」。日本証券業協会によると、NISA口座数は2017年12月末時点で約1099万口座(全金融機関対象)にのぼっています。しかし、その約6割が未稼働のままという報告もあり、制度の煩雑さが稼働率に結びついていないという指摘も耳にしますし、一部報道では「伸びが鈍化」という見出しも紙面を飾っています。

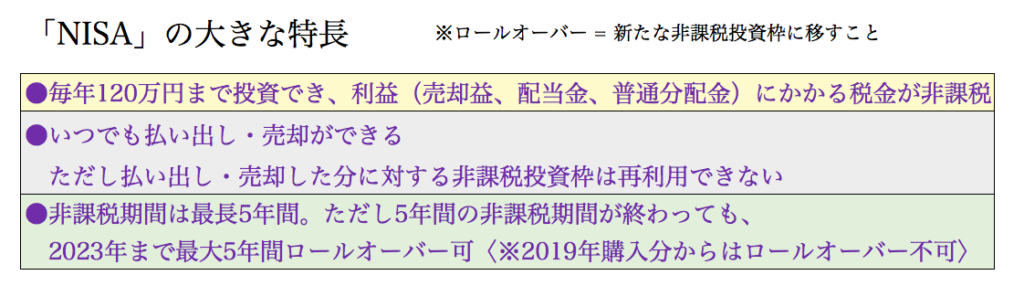

さて、その「NISA」の特長をいま一度確認すると、下記の3つが上げられます(表参照)。

通常、投資で利益が出た場合は20.315%が課税されますが、「NISA」の場合、利益にかかる税金はゼロです。たとえば課税口座(一般口座や特定口座)で100万円の金融商品を運用して10万円の利益が出たとすると、売却時には2万315円が税金として差し引かれます。しかし「NISA」であれば、すべて手元に残ることに。これは「つみたてNISA」も同じです。

「NISA」で取り引きできる金融商品は、投資信託をはじめ国内外の上場株式、国内外のETF、ETN、国内外のREITなど幅広く、かつ自分のタイミングで好きな金融商品を選ぶことができるので、投資経験者やまとまったお金(資産)をもつ方に向いている制度といえます。とはいえ、実際に購入できる金融商品は金融機関によって異なるので、しっかり確認することが大切です。

ロールオーバーは、年内購入分まで!

「NISA」の特長の一つであるロールオーバー(新たな非課税投資枠に移すこと)については、2017年の法改正により上限枠が撤廃され、120万円を超えてもロールオーバーできるようになりました。さらに、2014年から「NISA」を開始した方にとって2018年はちょうど5年目になるため、今年の年末には、

【1】ロールオーバー

【2】非課税期間内に売却

【3】課税口座への移管…… のいずれかの選択が迫られます。

ロールオーバーを選択する場合は手続きが必要になるので、忘れないように注意しましょう。さらに気をつけたい点は、2019年以降の購入分についてはロールオーバーできなくなる点です。

というのも2023年に「NISA」が終了し、「つみたてNISA」に一本化される予定になっているため。「NISA」で保有している商品を「つみたてNISA」に移管することはできないので、「NISA」終了時には“売却”か“課税口座への移管”となります。こうした点も考慮しつつ、投資を行う必要があります。

次のページ「NISA」 から「つみたてNISA」に変更すべきか否か?

続きは会員限定です。無料の読者会員に登録すると続きをお読みいただけます。

-

会員登録

(無料)

会員登録

(無料)

-

ログインはこちら

ログインはこちら

関連記事

2009.02.10

2015.01.26