先週は米、ユーロ圏そして日本の各中央銀行の金融政策委員会が開催され、それぞれ今後の金融政策方針が明確になりました。特にユーロ圏と米国の方針が鮮明になり、今回レポートはそれぞれ言及したいと思います。時系列的に説明します。

米連邦公開市場員会

FRB(米連邦準備理事会)は6月13日開催のFOMC(米連邦公開市場員会)で、予想通り政策金利であるFF rateの誘導目標レンジを0.25%引き上げ、1.75~2.00%にしました。金融市場では上限金利を一般にはFF rateの金利として認識されています。

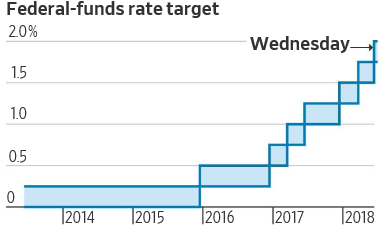

下記のグラフ(出所:ウォールストリートジャーナル紙)は2015年からの利上げ頻度を示しています。去年からはほぼ年3か月毎に利上げが行われています。

FOMCの声明文では、経済取り分け労働市場の改善が進んでおり、またインフレ目標(2%)に近づいていることが明確に謳われています。このことから、3年前からの金利の正常化に向けた流れの中に一連の動きであると理解できます。そしてFRBメンバーのFF rateの今後の予想を見ると、今年は今後2回、そして来年は2~3回、そして2020年にはわずか1回の予想となっています。

今年中にFF rateは2.50%になり、来年は3.00~3.25%となり、2020年には3.50%となるようです。この予想は筆者の3.00%打ち止め予想よりやや高く、来年も利上げ継続、そして2020年にはFF rateは平坦な動きとなるようです。パウエルFRB議長は、イエレン前FRB議長よりもより市場との対話を重視し、各FOMC後に記者会見を開くとしています。

これまでは2回に1回のFOMC毎に記者会見が行われてきました。これにより、経済の変調、進展により、各FOMCでの金融政策の変更が可能となります。リーマンショック時のように臨時のFOMCが開催され、利下げを緊急に実行するということはありましたが、平時でも、機動的に金融政策の変更があるということを金融市場に発信したと言えます。

フォワード・ガイダンス

ECB(欧州中央銀行)は6月14日定例理事会を開催し、今後の金融政策方針(フォワードガイダンス)を明確化しました。今回の一連の中央銀行の金融政策委員会の中では、金融市場に一番のインパクトを与えました。

政策金利(メイン・リファイナンシング・オペレーションズ金利)0.00%、預金金利-0.40%、貸出金利0.25%と据え置きとしました。そして政策金利は来年夏頃まで現在に水準に維持するとドラギECB総裁は明言しました。また、資産購入については、9月から12月末までは月額150億ユーロに減額し、そして年内で終了するとしました。

現在は300億ユーロ規模の資産購入となっています。但し、保有債券の償還元本は必要な限り再投資をする方針です。金融市場では、いつ資産購入を終了するのか、様々な観測が出ていました。それが、今回の定例理事会で金融政策方針が明確になりました。ドラギ総裁は、明確に利上げ時期を協議しなかったとして、おぼろげながら、来年夏頃としました。

そして不確実性は増しており、見通しとして存在するリスクを軽視したくないとして、金融政策運営にはあくまでも慎重姿勢を示しています。ドラギ総裁の任期は来年秋ですから、任期中での利上げはないようです。

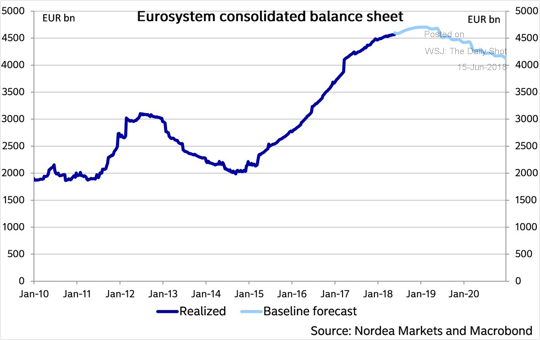

下記のグラフ(出所:ウォールストリートジャーナル紙)はECBの資産購入の残高の推移を示しています。現在は4.5兆ユーロ超規模となっています。ECBの消費者物価指数は現在1.9%となっていますが、今年前半は1%台前半で推移しており、まだまだECBのインフレ目標に到達できるかには不透明感が漂っています。しかしユーロ圏の景気回復は着実に回復途上のようです。

そして米FRBは利上げセッションにあり、欧州でも利上げに向かう機運が出てきています。そんな訳で、これ以上、金融市場に資金を供給する必要性はないのではとECBメンバーのコンセンサスになってきたと言えます。

グラフでは、今後徐々にECBの資産保有額が減少して行くと予想しています。しかし、保有債券の再投資を決定していますから、2020年頃には4兆ユーロ規模にしか減らないようです。その意味では欧州景気の回復度合いには慎重姿勢を崩していないと言えます。

次のページ日銀政策決定会合

続きは会員限定です。無料の読者会員に登録すると続きをお読みいただけます。

-

会員登録

(無料)

会員登録

(無料)

-

ログインはこちら

ログインはこちら

関連記事

2009.02.10

2015.01.26