6月に入って国民の耳目を集めた“年金だけでは老後は生きていけない問題”。 テレビのワイドショー、新聞、雑誌で喧々囂々(けんけんごうごう)伝えられているが、事の発端は「老後2000万円不足」をまとめた金融庁公表の報告書だ。

【課題②】現役世代の収入減少。貯蓄も減少傾向に

現役時代に匹敵する長い時間を過ごす老後。もちろん長くなればなるほど、それだけの生活費が必要になることは当たり前の話だが、困ったことに現役世代の収入や貯蓄額は減少しているのが現実だ。

現役世代(特に30代・40代)の収入が減少すれば、蓄え分を捻出できなくなり、彼らが老後世代になったときの生活費が減少することに直結する。それに加えて、年金の支給水準も下がっていくことも予想されている。

こうした背景から、将来的に公的年金制度は破綻するのではないか……という不安が日本社会に蔓延していることで、国民は消費にお金をまわさない、子どもを作らない、産まない……といった負のサイクルがもう何年も続いているのだ。

年金の基本的な考え方(構造)は、「働く世代が親世代を支える賦課方式を基本とする財政運営制度」なのだが、現状のまま少子高齢化が進み、しかも現役世代の収入が減る状態が今後も続くのであれば、確実に年金の支給水準は下がっていくことになり、手元の資産以外、将来(老後)に希望をもてる材料はないに等しいといっていいのかもしれない。

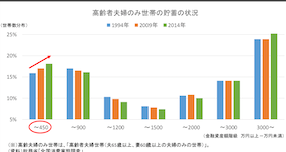

【課題③】金融資産額が少ない高齢者世帯の割合が上昇

図の通り、金融資産額3000万円以上の世帯の割合が最も大きいが、その一方で、金融資産額が450万円未満世帯の割合も増えており、“二極化”が進んでいることがわかる。

3000万円以上の資産をもつ高齢者世帯であれば、旅行やおいしいものを楽しむ豊かな老後を過ごせることになるが、金融資産額が少ない世帯は、どうしても年金に頼らざるを得ず、ギリギリの生活を強いられることになる。

そして、年金だけで生活がままならない世帯の場合、年金支給額より高い支給額の生活保護をはじめとする社会保障に頼ることが次の選択肢となってくる。

実際に、高齢者世帯の生活保護受給率は2018年に過去最多(約165万世帯/生活保護受給世帯内約53%)となり、2016〜2018年のわずか2年間に約5万世帯が増加していることが明らかになっている。

さらに、生活保護受給世帯のうち、障がい世帯や母子世帯数は減少しているものの、高齢者世帯数が増加しており、この現実を裏返して見ると、高齢者世帯の貧困問題が浮き彫りになっていることを示していることになる。

誰もが老後をギリギリの状態で過ごしたくはないはずだ。さらに、老後ともなれば病気にかかる確率は増え、体力は落ち、仕事をすることも難しくなる。

さまざまな厳しい要因に取り囲まれる中、超高齢化の時代を生き抜いていかなければならないことを考えると、潤沢な資産をもたない私たちは、長い年月の中で一生懸命貯めてきた手元の資産の寿命を、運用というカタチで伸ばしていく必要に迫られていることになるのだ。

次のページ効果的な資産形成がなされていない日本

続きは会員限定です。無料の読者会員に登録すると続きをお読みいただけます。

-

会員登録

(無料)

会員登録

(無料)

-

ログインはこちら

ログインはこちら

関連記事

2015.07.17

2009.10.31