6月に入って国民の耳目を集めた“年金だけでは老後は生きていけない問題”。 テレビのワイドショー、新聞、雑誌で喧々囂々(けんけんごうごう)伝えられているが、事の発端は「老後2000万円不足」をまとめた金融庁公表の報告書だ。

年金だけでは生きていけない時代。政府が推奨する資産運用とは

同書では、定年退職金はピーク時から3〜4割減少、年金も今後はどんどん目減りする恐れがあり、年金暮らしの高齢夫婦世帯の老後が20〜30年続くと仮定すると(95歳まで夫婦で生きるために)、単純計算で1300万円〜2000万円不足すると言明したのだ。

自分が年金をもらっているか、もらっていないかあずかり知らないと発言した大物議員を筆頭に、自民党は夏の参院選を前に事の沈静化に躍起だ。

そうした慌てぶりとは裏腹に、老後の生活は国に頼るのではなく、国民一人ひとりが自ら生活費の一部を捻出する「自助」なくして生きてはいけない……という厳しい現実が明らかになってしまったことになる。しかしながら、年金だけで老後の生活を支えていくことは不可能……、これがある意味事実であることは、多くの国民がどこかで感じていたことではないだろうか。

そうした大騒動の中で注目を集めているのが、自助 = 貯金をはじめとする「資産寿命」だ。

今回は、日本人の老後の暮らしの実態や金融庁の報告書の中身、資産寿命として金融庁も勧める資産運用の方法などを解説する。

人生100年時代。長寿化がますます進行する日本

この章では3つの課題をもとに、日本の高齢化社会の現状を俯瞰し、課題を整理してみよう。

【課題①】「高齢化社会」から「超高齢化社会」に突入した日本

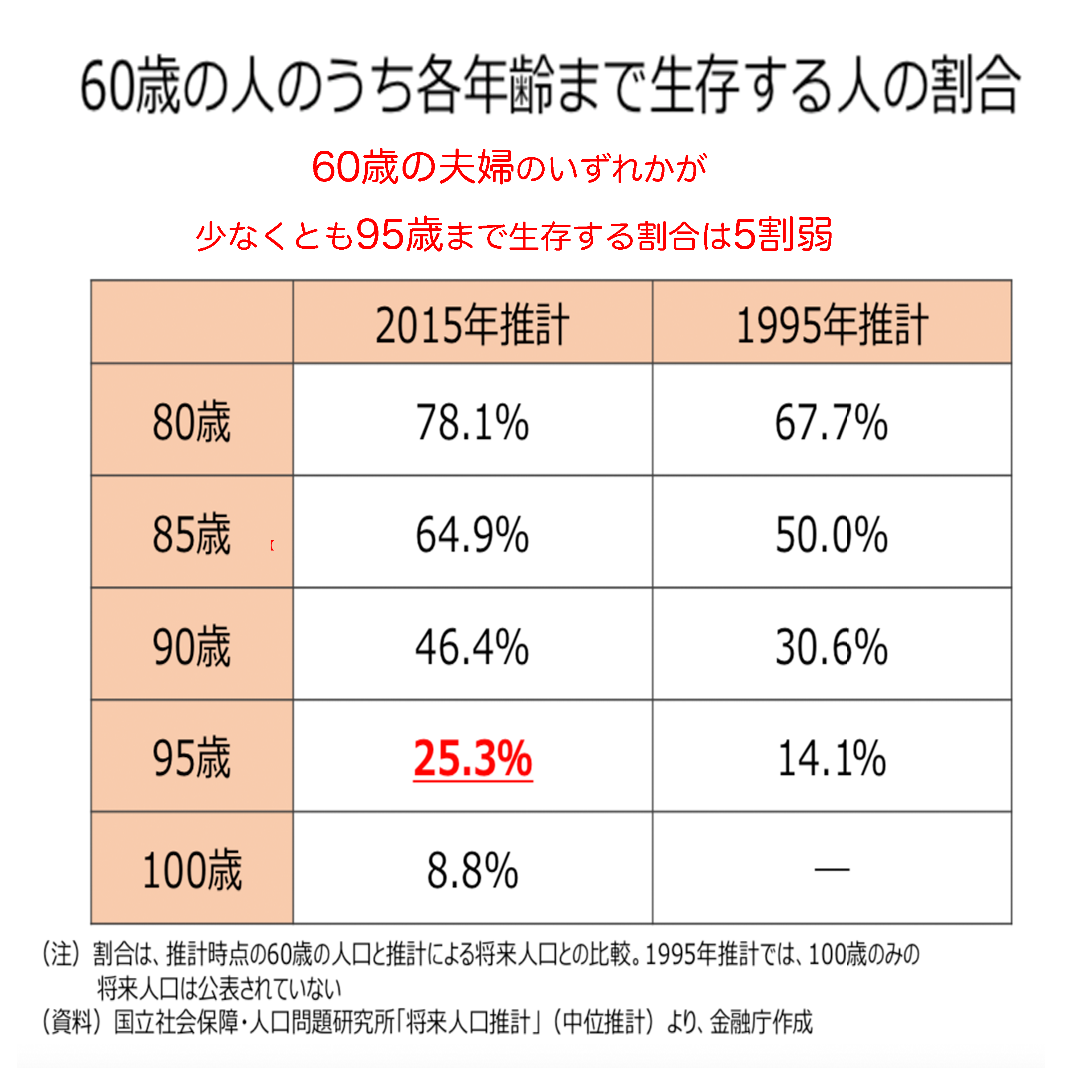

日本はいまだかつてない長寿社会に突入していることは、誰もが理解しているところだ。その実態は「高齢化社会」ではなく、“超”がつく「超高齢化社会」になるが、実際にどれくらい長寿化しているかをきちんと把握している人は少ないはず。そこで下の表だ。

60歳で定年を迎えたとして、そのうち90歳まで生きる人はおよそ半数にのぼる。

さらに、4人に一人は95歳まで生存すると推計されている。

1995年の同様のデータと比べても、日本では著しく長寿化が進んでいることがわかるが、この表だけ見ても、約40年の現役生活を終えた後に30年〜35年におよぶ老後生活が待ち構えていることになる。

つまり私たちにとって、この30年〜35年の生活費をいかに賄(まか)うかが重要なポイントになってくるわけだが、今回問題になっている「老後2000万円不足」は、隠されていた事実 =老後の生活費が年金だけでは足りない現実が、政府の意図するところとは別のところから明らかにされた騒動といえるだろう。

続きは会員限定です。無料の読者会員に登録すると続きをお読みいただけます。

-

会員登録

(無料)

会員登録

(無料)

-

ログインはこちら

ログインはこちら

関連記事

2015.07.17

2009.10.31