2019年10月1日に消費税率が8%から10%に引き上げられてから早くも4カ月が経ちました。 今後、消費税増にまつわる消費動向や経済指標など、具体的数値が発表されていくことになりますが、今記事では、消費税増を私たち国民目線に置き換え、あらためて“何が変わったか?”をおさらいしていきましょう。

消費増税緩和策1/軽減税率と還元率のおさらい

「国民の4割がキャッシュレスに乗り換え!」「○○Payをまだ使ってないの?」と、世間のあちこちで現金支払い者を煽(あお)るような会話や、メディアでもそうした類の見出しを見ることが多くなりました。そのため、現金支払いが時代後れというような風潮が芽生えつつあることも否定できませんが、ここで消費税率アップにまつわる“変化”について、いま一度おさらいしていきましょう。まずは軽減税率についてです。

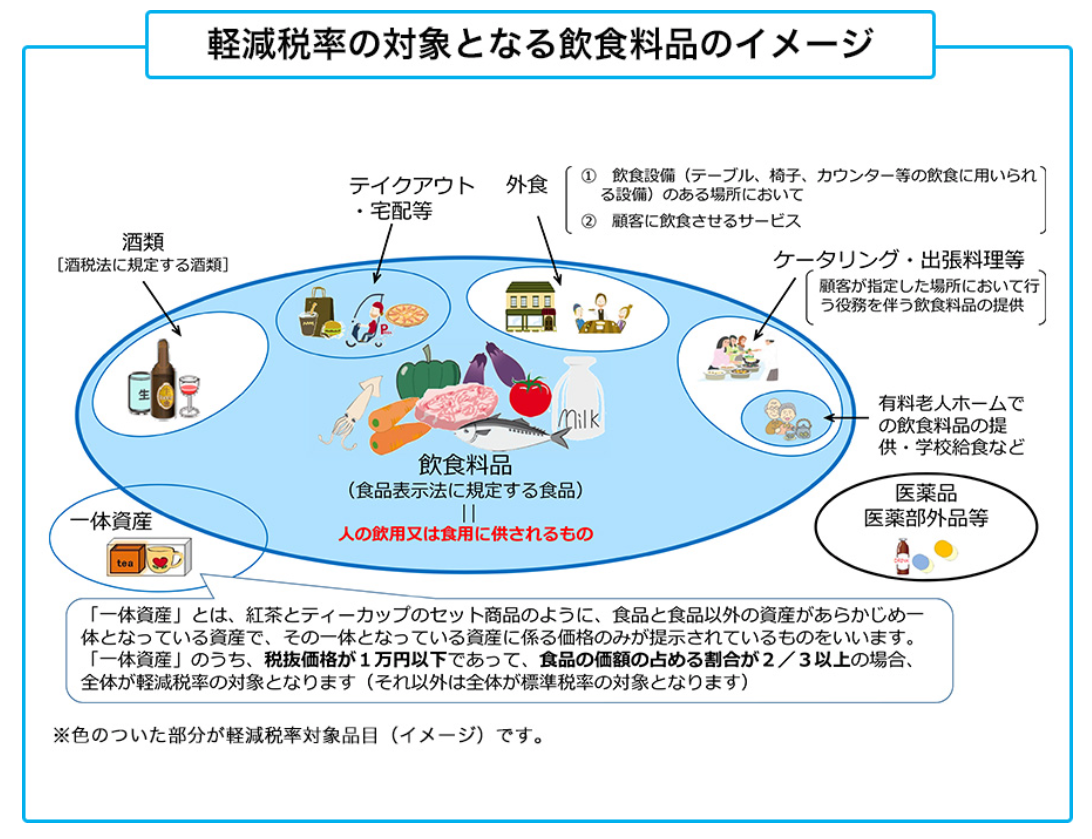

政府広報オンラインで示された表中の、ブルーの丸の中に示されたものがいわゆる「軽減税率」の対象であり、軽減税率対象品目にかかる税率は8%のまま据え置かれています。

消費増税緩和策2/キャッシュレス決済による還元

店舗店頭などに「キャッシュレス・ポイント還元事業」と明記され、キャッシュレス決済を導入した店舗で以下の還元を受けることができます。

「5%ポイント還元」 ⇒青果、鮮魚、惣菜、生花等のお店やスーパーなどのほか、衣類店、美容・理容店の中小・小規模店舗。

「2%ポイント還元」⇒ 飲食のフランチャイズ店、外食チェーン店、コンビニ、ガソリンスタンドほか。

「ポイント還元なし」⇒ 大手企業の販売店、大手スーパー、百貨店ほか。

「5%」「2%」「ポイント還元なし」の3分類の不明瞭さは、増税前から大きな話題になりましたし、コンビニでも、直営店かフランチャイズ店かによって還元率が異なるという解説がテレビやメディアなどで盛んに解説されました。実際に私たち消費者にとっては、そのコンビニが直営店かフランチャイズ店かは判別しにくいため、ポイント還元率の差とされる直営店のポイント3%分を本社が負担するなど、コンビニでは還元率をそろえる対応をとっているところもあるようです。

消費増税緩和策3/住宅ローン控除の拡充

消費税率アップにより、2000万円の建物価格の物件であれば40万円、同3000万円なら60万円が価格上昇分となります。今後、住宅を購入する予定のある人が知っておくべきポイントは、2019年10月1日~2020年12月31日に入居する住宅購入者については、住宅ローン控除(住宅借入金等特別控除、住宅ローン減税)を受けられる期間が、10年間から13年間に3年延長された点になります。

ただし、この「3年延長」は、2020年12月31日までの居住開始に限られ、適用される消費税率が8%の場合や、売主が個人の中古住宅で消費税がかからないケースでは、控除期間は10年間のままである点に注意が必要です。こうした対策は、消費税率の引き上げによって想定される駆け込み需要と反動減を抑制するためのものとされています。

次のページ消費増税緩和策4/住宅取得等資金贈与の非課税の特例

続きは会員限定です。無料の読者会員に登録すると続きをお読みいただけます。

-

会員登録

(無料)

会員登録

(無料)

-

ログインはこちら

ログインはこちら

関連記事

2015.07.17

2009.10.31