毎月のローン返済やクレジットカードの支払いを、ほとんどの人は銀行引き落としにしているはず。しかし、銀行口座の残金が足りなくて、引き落としされなかった経験を持つ人も多いだろう。「後日、請求ハガキがきた時にでも、コンビニで支払えばいいや……」などと甘くとらえていると、将来、痛い目にあうかもしれない。 中国などではすでにかなり普及しているといわれている「信用スコア」は、こうした支払い能力などを数値化して個人の評価とし、それをさまざまな社会的手続きに活用しようというもの。それはまさに、大人のための「通知表」といえるもので、この信用スコアは中国のみならず日本でも導入が進んでいるという。 信用スコアとは一体どんなものなのか、問題点はないのか、そして日本でも今後普及していくのかなどについて調べてみた。

【記事元】

日本クラウド証券株式会社 https://crowdbank.jp

日本クラウド証券メディア マネセツ https://manesetsu.jp

“個人の信用力”を、数値で可視化する “信用スコア”

近年、急速に普及が進む「信用スコア」とは、年齢や勤続年数などの個人のプロフィールに加え、支払い能力、ネットでの購買履歴、さらには道徳性や社会性、嗜好など、その人に紐づくさまざまなデータをもとにし、その人がどれだけ信用に値する人なのかを数値化する仕組みのことを指す。

個人が持つ「信用力」は、「その人が契約を確実に履行する人なのかどうか」「債務をきちんと返済する人なのかどうか」、さらに、こうした点に加えて「社会的・道徳的に正しい行為ができる人なのかどうか」という点なども問われる。この“個人の信用力”を、数値で可視化することが“信用スコア”というわけだ。

これまでも、ローン返済などが遅れると「信用情報にキズがつく」などとよくいわれたものだが、それに加えて、その人の道徳性や嗜好なども加味される点が“信用スコア”の大きな特長とされ、これは多くの人がネットショッピングなどを活用する現代だからこそ取り出せるデータといえるだろう。

また、情報会社が多くの人のデータを保有し、それをAIで分析できることから、容易に数値化できるようになった点も大きな特長とされている。

現代社会は、何をするにもネット越しのつき合いが増えており、取引相手などの顔が見えにくくなっている。実際、ネット上では詐欺などの犯罪が溢れているわけで、信用スコアの普及はネット社会の進行と大きな関連のあるシステムといえる。

信用スコアが、婚活や就活にも利用される中国

中国では、すでに信用スコアが非常に一般的になりつつあり、その仕組みが広く理解されている現状にある。もっとも普及しているサービスは「芝麻信用(Zhima Credit・ゴマ信用)」で、これはIT大手のアリババ(阿里巴巴集団)が2015年に始めたもの。都市部でキャッシュレス化が進む中国では、スマホ決済の最大手の「アリペイ」(アリババ・グループのQR・バーコード決済サービス)と連携している。

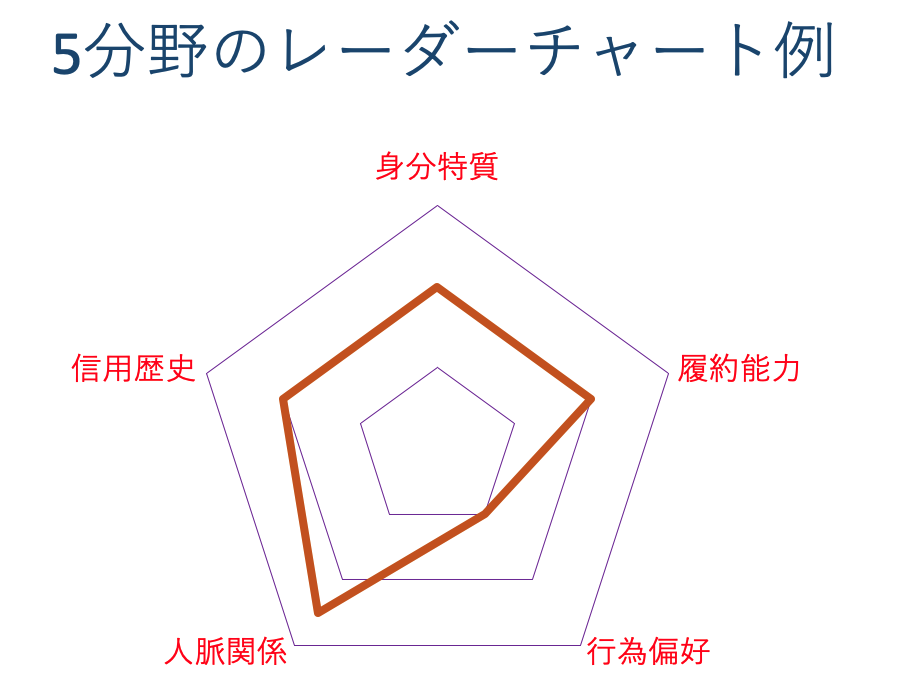

この「芝麻信用(Zhima Credit・ゴマ信用)」では、

●「身分特質」 → 学歴や収入などの個人の属性

●「履約能力」 → 契約などの履行実績

●「行為偏好」 → 消費の特徴

●「人脈関係」 → 交友関係

●「信用歴史」 → クレジットの履歴

次のページ信用スコアの最大の問題点とは

続きは会員限定です。無料の読者会員に登録すると続きをお読みいただけます。

-

会員登録

(無料)

会員登録

(無料)

-

ログインはこちら

ログインはこちら

関連記事

2015.07.17

2009.10.31