最近の日本国内の関心事は、「老後生活には公的年金以外に2000万円が必要である」と金融庁の報告書が出たことで、年金だけでは充実した年金生活ができないのではと皆さんが不安になっていることです。今回はこの問題を考えたいと思います。

金融市場を追い、自分だけのポートフォリオを

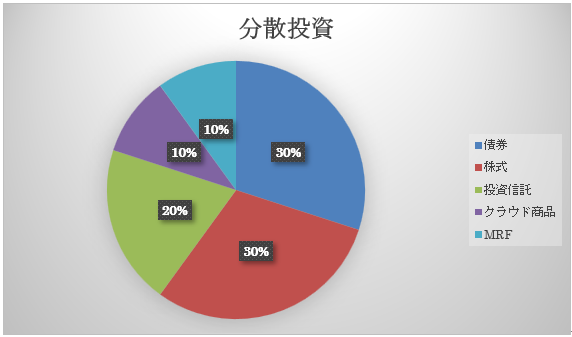

この表を参考にして、どの投資商品の比率を増やすのか、減らすのか、現在の投資環境はどのように動いているかを判断することになります。

現在は、世界中の中央銀行が低金利政策、金融緩和政策を打ち出しており、株式市場に資金が流れやすい時期です。

しかし、米中貿易摩擦、イランと米国の間の核問題から、リスク回避市場に転ずる要因もあり、日々金融市場は動いています。

このように見ると、先の紹介した表の8%、4%の年利つまり運用益を確保するのは至難なようにも思えます。

一例として、債券、株式、投資信託、そしてクラウドファンディングの商品に割り当てることは、この低金利の時代には賢い選択肢ではないかと思います。正解はありません。皆さん思いっきり悩んで、最適な投資比率を考え出しましょう。

それぞれ金融商品を学習して行くと、今の時期はリスク志向の市場環境だから、株式比率を高め、債券比率を低くし、そしてMRFも株式市場に振り向けようと考えるアイディアが沸き上がります。

反対に今はリスク回避志向の市場環境だから、株式比率を低め、債券比率を引き上げ、ミドルリスク・ミドルリターンなクラウドファンディング商品を組み込むことを考えます。そしてリスク回避の時期が長引きそうだと判断すれば、MRFもクラウドファンディング商品に振り替えておこうとするアイディアも浮かんできます。

皆さんが現在の投資環境をどのように判断するかで、機動的に金融商品を組み替え、そしてベストな投資商品の割合、つまりポートフォリオを作成してください。

各種セミナーに参加して、それぞれの金融商品を勉強することから始めましょう。皆さんにとって心地よい、心理的に圧迫感のないポートフォリオを考えることが必要です。

こんなことを2000万円年金問題で若い世代に提言したいと思いました。着実に資産を老後に向け、増やしたいものです。

«記事作成ライター:水谷文雄»

国際金融市場に精通するInvestment Banker。

スイス銀行(現UBS銀行)にて20年余に亘り外国為替および金利・債券市場部門で活躍、

外銀を知り尽くす国際金融のプロフェショナル。新興の外国銀行(中国信託商業銀行 )の

東京支店開設準備に参画しディーリング・ルームの開設を手掛ける。

プライベートではスペインとの関わりを深く持つ文化人でもあり、

スペインと日本との文化・経済交流を夢見るロマンティスト。

続きは会員限定です。無料の読者会員に登録すると続きをお読みいただけます。

-

会員登録

(無料)

会員登録

(無料)

-

ログインはこちら

ログインはこちら

関連記事

2015.07.17

2009.10.31