最近の日本国内の関心事は、「老後生活には公的年金以外に2000万円が必要である」と金融庁の報告書が出たことで、年金だけでは充実した年金生活ができないのではと皆さんが不安になっていることです。今回はこの問題を考えたいと思います。

3.資産運用:

株式、投資信託、債券投資などのハイリスク、ミドルリスク、ローリスク商品を適切な割合で組み込み、リスクに際してはリスク回避できるような投資スタンスを総称すると解釈しています。最適化の組み合わせはどのようになるのかで頭を悩ませます。

4.待機資金:

投資に向ける資金の待機場所となります。ローリスク、ローリターンなカテゴリーで、銀行預金やMRF(マネー・リザーブ・ファンド)がこれに当たります。現在の低金利政策では、金融機関に預けていてもほとんどゼロ金利、MRFは若干銀行預金に毛が生えたような金利と言えます。しかし、現在は投資環境を思うと、こちらに資金を待機させて、投資機会を待つことも必要な場面もあります。

以上のようなカテゴリーから、皆さんがそれぞれの学習度合いにより、資金を振り向けることになります。それが分散投資であり、この割合をどのようにするかが非常に重要となります。そこで参考になるのが目標利回りです。

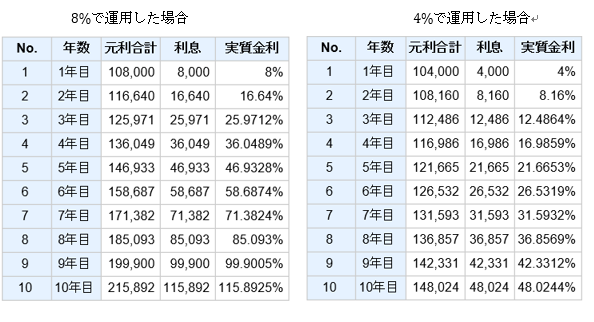

10万円からはじめる投資、10年後にどうなるか

複利計算では年利何パーセントで何年後に元本がどのようになっているかを見ましょう。

一般的には、得られた利子を翌年元本に組み入れることで10年後に元本がどのくらい増えているかを検証してみることが参考になります。

下記のグラフは、10万円を年利8%と4%で、利子を翌年に元本に組み入れて10年運用した場合に、10年後にどのようになるかを示した表です。

表を読むと、8%で運用した場合は、元本が約2.15倍に、4%で運用した場合でも、約1.48倍になることが分かります。

投資の雑誌には、株式投資では半年で50%とか、FX投資では50%の利益を得たとか、成功事例に惑わされる記事が多いように思います。

しかし、地道に確実に運用すれば10年間で4%でも50%近い運用利益を得ることが出来ます。

現在は低金利であり、そんなに高金利である運用利回りを謳った金融商品はないと疑う皆さんもおられることでしょう。

しかし、目標としてこの表を目に焼き付けておくことは重要ではないかと思います。

分散投資と言う投資スタンスでは、ハイリスク・ハイリターン、ミドルリスク・ミドルリターン、そしてローリスク・ローリターンな金融商品をどの程度の割合に振り分けるかということに知恵を絞ることになります。

下記の例では、青色のローリスク・ローリターンな国内債券を3割、ハイリスク・ハイリターンな株式を3割、金融のプロが最適な金融商品を組み合わせた投資信託(ミドルリスク・ミドルリターンのカテゴリーとしておきます。)を2割、ミドルリスク・ミドルリターンなクラウドファンディング商品を1割、待機資金としてのMRFに1割を振り分けました。

この割合で、前段で示した投資目標をどのように達成するか、投資家個人個人で判断することになります。

次のページ金融市場を追い、自分だけのポートフォリオを

続きは会員限定です。無料の読者会員に登録すると続きをお読みいただけます。

-

会員登録

(無料)

会員登録

(無料)

-

ログインはこちら

ログインはこちら

関連記事

2015.07.17

2009.10.31