6月に入って国民の耳目を集めた“年金だけでは老後は生きていけない問題”。 テレビのワイドショー、新聞、雑誌で喧々囂々(けんけんごうごう)伝えられているが、事の発端は「老後2000万円不足」をまとめた金融庁公表の報告書だ。

効果的な資産形成がなされていない日本

現役時代の収入が減り、預貯金にまわす余裕がなくなったうえ、年金の受給水準が下がってくるとなると、手持ちの資産をいかに殖やすかが、すなわち老後の安泰につながっていく。

しかし、われわれ日本人は「たんす預金」の言葉に代表されるように、銀行に預けてもほとんど利息がつかない時代にもかかわらず、資産管理の多くを「預貯金」に頼ってきた。リスクを嫌う日本人は、手元にまとまったお金があっても、一番安全な方法 = 貯蓄という考え方が定着してきたのだ。

しかし、「たんす預金」に代表される「預貯金」では、その資産を殖やすことは不可能だ。そこで考えなくてはいけないのが資産の運用だ。

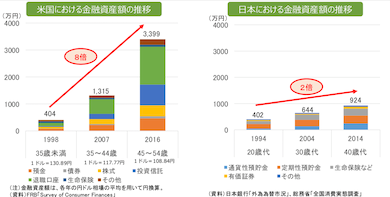

アメリカと日本の、金融資産額の推移に関するグラフを見てほしい。

資産運用が根づいているアメリカでは、手元の資産が約20年で8倍になっているのに対し、日本は2倍程度の推移となり、その差は歴然だ。

さらに資産の内訳を見てみると、アメリカでは株式や投資信託ボリュームが高いが、日本ではおなじみの定期預金や生命保険が多くを占めている。

年金では老後の生活費は足りず、節約を強いられるギリギリの生活を送るか?

旅行やレジャーを楽しむ豊かな老後を送るために、手元の資産を殖やすか?

こうした観点から、手元の資産を殖やすために、日本人は投資にシフトしていかなければならない選択を迫られていることになる。それがつまり「老後2000万円不足」なのだろう。

この問題は金融庁の報告書に端を発しているが、ご存じの通り金融庁は、銀行や証券会社など資産運用を主とする組織を管轄する省庁だ。年金を管轄する政府とはまた異なる目線で、結果として国民の老後の生活費に一石を投じたことになる。

金融庁オススメのつみたてNISAとiDeCo

金融庁では、年金を補い、資産を殖やすための運用方法として「積立投資制度」を勧めている。

その代表的なものが「つみたてNISA」と「iDeCo(イデコ)」だ。

つみたてNISAは、2018年1月からスタートした制度で、少額からの長期・積立・分散投資を支援するための非課税制度のこと。この商品は手数料が低く、頻繁に分配金が支払われないなど、長期・積み立て・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されている。投資初心者にとってはも比較的安全で、利用しやすい仕組みとなっている。

一方のiDeCoは、個人型確定拠出年金のこと。毎月5000円から1000円単位で選べる掛け金を、自分自身で運用しながら積み立て、原則60歳以降に受け取ることができる(逆に60歳まで解約はできない)。運用できる商品は「投資信託」や「定期預金」など。2018年1月より年単位など、まとまった金額の拠出ができるようになった。

続きは会員限定です。無料の読者会員に登録すると続きをお読みいただけます。

-

会員登録

(無料)

会員登録

(無料)

-

ログインはこちら

ログインはこちら

関連記事

2015.07.17

2009.10.31