ここ数年、流通系や交通系の電子マネーが急速に普及したことで、現金を使わない「キャッシュレス化」が急速に進んだ日本。 さらに、去る10月15日、安倍首相が2019年10月から消費税を現行8%から10%に引き上げる方針を表明したことで、キャッシュレスに関する議論が一段とかまびすしいものになった。

前回の《いま日本で加速する「キャッシュレス社会」の光と影 Part.1》でも取り上げたように、国内のクレジットカード・電子マネーの決済率は年々上昇し、いまや日常の買い物や支払いは、ほとんどキャッシュレスで済む時代となった反面、国際的に見ると日本のキャッシュレス化は、大きく遅れているのが現状だ。

近年のインバウンド需要の増加、深刻な人手不足・人件費高騰などが続き、国や各業界もさらなるキャッシュレス決済の拡大に向けて動き始めているが、その種類の多さがキャッシュレス化の足かせになっているとの指摘もある。実は便利そうなキャッシュレス社会には意外な課題や懸念すべき点が隠れているようだ。

諸外国に遠く及ばない日本のキャッシュレス決済率

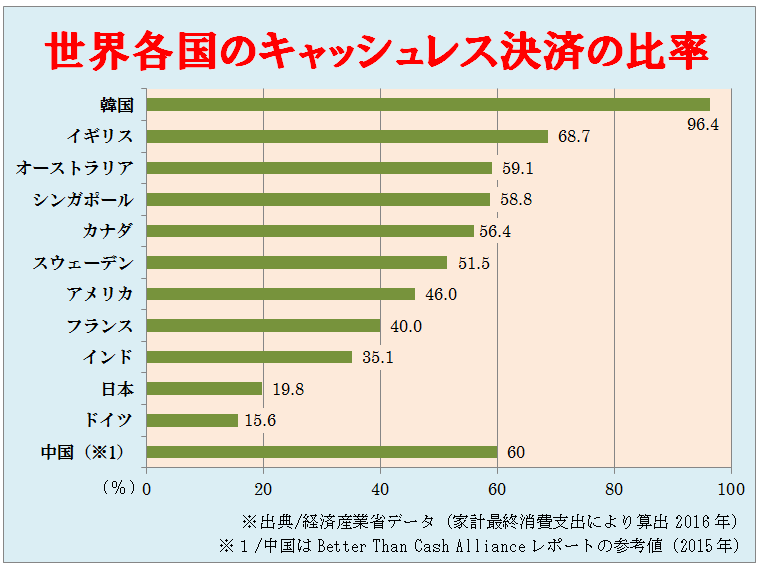

まずは、海外主要国と日本のキャッシュレス決済の比率を見てみよう。

経済産業省のデータ(2016年・中国は2015年の参考値)によると、家計最終消費支出に占める各国のキャッシュレス決済比率は以下の通り(グラフ参照)。ここ数年でキャッシュレス化が進んだ日本だが、諸外国と比べるとまだまだ遅れていることがわかるだろう。

日本のキャッシュレス化が他国より進まない理由としては、主に以下の点が考えられる。

《1》偽札の流通が少なく、現金の信頼性が圧倒的に高い。

《2》ATMや自動販売機・清算機が全国津々浦々にまで普及し、現金を手軽に入手・使用できるインフラ環境が整っている。

《3》窃盗・盗難などが少なく、現金を安心して所持できる治安が保たれている。

《4》クレジットカード・デビットカード・ICカード・お財布ケータイなど、キャッシュレス決済の方法や提供会社が乱立し、主要な決済サービスが生まれにくい。

《5》店舗側も多様な決済端末を設置するには費用がかさむうえ、クレジットカード会社やサービス事業者に支払う手数料も高い(4~8%)ため、中小規模の店舗で導入しにくい。

日本の社会経済に多大なデメリットをもたらす現金決済

以上のような背景から、いまだ現金志向が根強い日本。上記の《1》~《3》はわが国の誇るべき点ではあるが、そこに莫大な社会的コストが発生しているのを意識している人は少ないだろう。経済産業省が2017年に発表した「キャッシュレス化推進に向けた国内外の現状認識」の資料を見ると、現金決済インフラの維持に年間1兆5000億円近くかかっていることがわかる(図表参照)。これは、日本第6位の人口を抱える千葉県の年間財政規模に匹敵する額だ。

次のページ政府もキャッシュレス推進に向けて本格始動

続きは会員限定です。無料の読者会員に登録すると続きをお読みいただけます。

-

会員登録

(無料)

会員登録

(無料)

-

ログインはこちら

ログインはこちら

関連記事

2015.07.17

2009.10.31