エコロジーで健康づくりにも役立つ移動手段として、近年ますます人気が高まっている自転車。 その一方で、年々社会問題化しているのが自転車による人身事故です。免許なしで乗れる手軽さ・便利さから事故のリスクも軽く考えられがちですが、被害の程度によっては高額な損害賠償金を支払わなくてはいけないケースもあります。 そんな万一の事故に備えて加入しておきたいのが自転車保険。自転車には自動車のような強制保険(自賠責保険)がないため任意加入が原則となりますが、最近は全国の自治体で自転車保険の加入を義務化する動きも広まっています。 そこで今回は、甘く見てはいけない自転車事故の多大なリスクと、保険加入の重要性について考えていきたいと思います。すでに加入を義務化している自治体も紹介しますので、お住まいの地域をぜひチェックしてみてください。

自転車の少なくとも4割以上が、何の補償もない無保険状態で街を走っていると考えると、あまりにも無防備で怖いと思うのは筆者だけではないでしょう。自動車だったら考えられないことです。

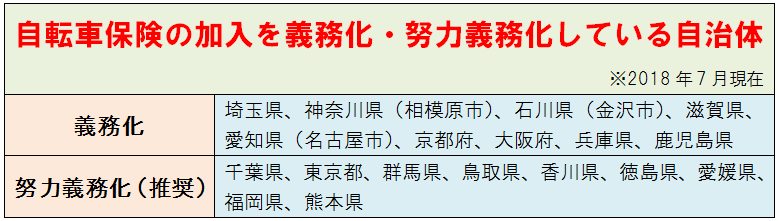

自転車保険の加入を義務化している自治体

こうした事態を重く見て、兵庫県では「被害者の保護」と「加害者の経済的負担軽減」という観点から、2015年4月より全国で初めて自転車保険の加入を義務づける条例を施行。その後、兵庫県に続いて加入を推奨する動きが全国に広がり、2018年7月現在、以下の自治体で自転車保険の加入が「義務化」または「努力義務化」されています(図表参照)。

今後、自転車保険加入を義務化する自治体は増えていくと見られますが、現在のところ自転車保険は自賠責のような強制保険ではないため、義務化している自治体でも未加入者への罰則は設けていません。

しかし、罰則や義務化の有無に関わらず、まず自主的に加入することが重要なのは言うまでもありません。自転車を利用しているのに、まだ保険に入っていないという方は、次項目の基本ポイントを参考に、ぜひ早めの検討・加入をおすすめします。

知っておきたい自転車保険の基本ポイント

【自転車事故を補償する保険は2タイプ】

(1)自分や家族が他人にケガをさせたり財物を壊したりして、損害賠償責任が生じた場合に備える「個人賠償責任保険」

(2)自分がケガをした場合に備える「障害保険」

対人・対物の高額賠償金に備えて(1)の個人賠償責任保険には必ず入っておきましょう。最近は(1)と(2)の両保険をパックにした商品や、示談サービス・自転車ロードサービスが付いた商品など、各保険会社から多様なタイプの自転車保険が登場しています。

【保険金の年額や最高の補償額は?】

タイプによって保険金や補償額は多少異なりますが、おおむね年額3000~6000円の保険金で、最高1億円前後の個人賠償責任補償が付いた商品が主流となっています。年間数千円程度の負担で、高額な補償をカバーしてくれるのは心強いですよね。

【クレジットカードや他保険の特約でもカバー可能】

自転車保険にあらためて加入しなくても、日常の損害事故を補償するクレジットカードの付帯保険をはじめ、すでに加入している自動車保険や火災保険の個人賠償・傷害補償特約に加入することでカバーできる場合もあります。まずは、利用しているカードや加入保険の契約内容を確認してみてください。

続きは会員限定です。無料の読者会員に登録すると続きをお読みいただけます。

-

会員登録

(無料)

会員登録

(無料)

-

ログインはこちら

ログインはこちら

関連記事

2015.07.17

2009.10.31