「老後を安心して暮らすためには、年金以外に2000万円が必要……」と騒がれたことは記憶に新しい。しかし、それだけの資産を持っている人はごく少数派……これが庶民にとっての現実といえるだろう。 ならば、老後の暮らし向きをどうやって安心できるようにすればよいのか、庶民は庶民なりになんらかの方策を練らなくてはいけない。 そんな折、ちょっと話題になっているキーワードが「リバースモーゲージ」だ。老夫婦にとって福音となりえるイメージを押し出すテレビCMも、最近よく見かけるようになっている。いったいリバースモーゲージとは何なのか?そのメリットやデメリットは?誰もが抱いている疑問について調べてみた。

このようなリバースモーゲージを積極的に扱っているのは、東京スター銀行の他に常陽銀行、愛媛銀行、群馬銀行、池田泉州銀行、西日本シティ銀行など、地方銀行が多いのが特徴だ。今のところ3メガバンクは、その取り扱いに慎重な姿勢をとっている。

リバースモーゲージのメリット・デメリットは?

リバースモーゲージのメリット・デメリットには、どんな点があげられるだろうか。表の通り、メリット・デメリット別に5つの項目をあげて整理してみよう。

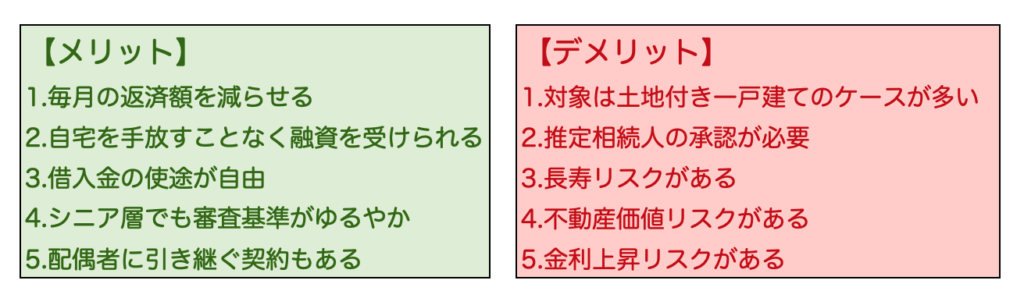

【リバースモーゲージのメリット】

1.毎月の返済額を減らせる

元金は死亡時に一括返済し、それまでは金利のみの支払いとなるため、住宅ローンなどのまとまった借り入れがある場合、月々の返済額を減額できる。

2.自宅を手放すことなく融資を受けられる

持ち家や土地を担保とするため、自宅に住み続けながら融資を受けられる。持ち家(不動産)はあるが月々の収入が少ないなどのケースには、リバースモーゲージが大きな力となる。

3.借入金の使途が自由

借り入れた資金の使途は、金融機関によって「自由型」と「限定型」がある。自由型であれば、基本的に何に使っても自由。生活資金や旅行費用、リフォーム資金などにも充てられる。

4.シニア層でも審査基準がゆるやか

利用できる年齢は金融機関によって異なるが、55歳以上などシニア層が中心。そのため、収入要件などの審査基準が住宅ローンなどより厳しくない。

5.配偶者に引き継ぐ契約もある

リバースモーゲージは契約者が死亡すると住宅を手放すことになるが、金融機関によってはその契約を配偶者が引き継ぎ、継続できるケースもある。

【リバースモーゲージのデメリット】

1.対象は土地付き一戸建てのケースが多い

金融機関によって違いはあるが、リバースモーゲージの対象となる住宅は、基本的に土地付き一戸建てが多い点が特徴とされる。また、地域の制限がある場合もある。マンションでも利用可能なものは数が少ない現状にあるようだ。

2.推定相続人の承認が必要

利用する場合は、推定相続人全員(子どもなど)の事前承認が必要になる。契約者の死後に住宅が売却されて元本として返済される融資制度なので、相続人が拒否した場合などは利用できないこともある。この承諾を求めない金融機関もあり、この場合は相続トラブルに発展するリスクがある。

3.長寿リスクがある

人生100年時代といわれるように日本人の寿命は年々伸びている。契約者が長生きすればそれだけ融資額も大きくなり、将来の返済額も大きくなる。また、生存中に融資枠を使い切ってしまうリスクもある。

次のページリバースモーゲージの将来性と、利用する際の注意点

続きは会員限定です。無料の読者会員に登録すると続きをお読みいただけます。

-

会員登録

(無料)

会員登録

(無料)

-

ログインはこちら

ログインはこちら

関連記事

2015.07.17

2009.10.31